În politica economică, decidenții trebuie să învețe din greșelile trecutului

Este important ca decidenții politici să ia aminte la greșelile trecutului și să privească politicile economice cu responsabilitate. În economie resursele sunt limitate, motiv pentru care nu ne putem permite să avem totul dintr-odată. Politicile fiscal-bugetare naționale, deși beneficiază de susținere parlamentară, contravin uneori regulilor de guvernanță fiscală, adoptate tot de cătreparlamente. În perioada post-criză, România a fost campioana europeană a creșterii datoriei publice, care aproape s-a triplat față de 2008, în timp ce ținta de deficit bugetar a fost salvată, în ultimii ani, de nerealizarea investițiilor publice. Mai mult decât atât, în condițiile unei explozii a consumului, care s-ar putea risipi în creșterea importurilor, există și riscul de a vedea că, vorba poetului, “ce e val, ca valul trece”. Pledând pentru păstrarea obiectivului de adoptare a monedei euro, inclusiv ca ancoră instituțională, problema esențială nu este cu ce monedă (națională sau europeană) facem convergență reală, ci dacă economia dispune de surse sustenabile de creștere economică.

Este important ca decidenții politici să ia aminte la greșelile trecutului și să privească politicile economice cu responsabilitate. În economie resursele sunt limitate, motiv pentru care nu ne putem permite să avem totul dintr-odată. Politicile fiscal-bugetare naționale, deși beneficiază de susținere parlamentară, contravin uneori regulilor de guvernanță fiscală, adoptate tot de cătreparlamente. În perioada post-criză, România a fost campioana europeană a creșterii datoriei publice, care aproape s-a triplat față de 2008, în timp ce ținta de deficit bugetar a fost salvată, în ultimii ani, de nerealizarea investițiilor publice. Mai mult decât atât, în condițiile unei explozii a consumului, care s-ar putea risipi în creșterea importurilor, există și riscul de a vedea că, vorba poetului, “ce e val, ca valul trece”. Pledând pentru păstrarea obiectivului de adoptare a monedei euro, inclusiv ca ancoră instituțională, problema esențială nu este cu ce monedă (națională sau europeană) facem convergență reală, ci dacă economia dispune de surse sustenabile de creștere economică.

Rețetele facile, cantitative, de tip fiscal-bugetar sunt contraindicate

1. De obicei, nu există an electoral fără derapaje în politica fiscal-bugetară. Acest an pare, la prima vedere unul neobișnuit, guvernul având mai degrabă o componentă tehnocrată decât una politică. Cum calificați politica fiscal-bugetară a actualului executiv, este ea mai puțin pro-ciclică decât cea a unui guvern politic în an electoral?

Este evident că nu ar trebui să ne împăcăm deloc cu asemenea cicluri electorale în materie de politică economică. De multe ori, ciclurile electorale ajung să potențeze crizele economice, să înăsprească efectele acestora, așa cum s-a întâmplat în 2008, când economia românească a fost făcută să “duduie” prin politici expansioniste, dacă vă amintiți, pentru ca mai apoi să “bubuie”, în 2009, în plină criză economico-financiară.

Însă așa cum am insistat și cu alte ocazii, este important ca decidenții politici să ia aminte la greșelile trecutului și să privească politicile economice cu responsabilitate, nu doar în anii electorali, ci în general, pentru ca evoluțiile economice să fie sustenabile.

Guvernul tehnocrat, cum îl numiți, nu este însă autorul cadrului fiscal-bugetar actual. El a preluat, în linii mari, un buget pentru 2016 deja construit, bazat pe măsurile fiscal-bugetare din 2015, la care s-au mai adăugat și diverse inițiative legislative parlamentare, unele dintre ele nefiind luate în calcul nici de fostul guvern.

În economie, așa cum știți, resursele sunt limitate. Tot ceea ce putem face este să alegem prioritățile înspre care alocăm resursele, precum și eșalonarea în timp a acestora. Acesta este motivul pentru care nu ne putem permite să avem totul dintr-odată, și reducerea impozitelor concomitent cu creșterea cheltuielilor, așa cum am arătat în contextul solicitării Președintelui de reexaminare a Codului Fiscal. Firește că unele dintre măsurile adoptate erau dezirabile, însă contează foarte mult intensitatea și eșalonarea lor, pentru a nu prejudicia sustenabilitatea finanțelor publice și echilibrele macroeconomice.

În ce privește capcana politicilor pro-ciclice, nu trebuie neglijat nici faptul că, în prezent, economia noastră tinde să evolueze undeva la limita creșterii potențiale. De exemplu, dacă analizăm diferenţa dintre PIB potenţial şi PIB efectiv, vedem că din 2017 se intră într-o etapă în care economia crește peste potenţial, output gap-ul ajungând la +0,3%, de la -1,1% în 2015. În acest context, atenția trebuie orientată către extinderea potențialului de creștere. Pentru aceasta însă, rețetele facile, cantitative, de tip fiscal-bugetar sunt chiar contraindicate. Prioritare trebuie să fie abordările calitative, adică reformele structurale, care să genereze creștere economică sustenabilă și să favorizeze, totodată, revenirea pe culoarul consolidării fiscale.

Parlamentele obțin lovitura de pedeapsă, după care tot ele o ratează: Politicile fiscal-bugetare naționale contravin uneori regulilor de guvernanță fiscală

2. Credeți că actualul executiv a reușit să inițieze proiectele necesare activării Clauzei reformelor structurale de 0.5% din PIB? Saunici măcar nu se mai pune această problemă din moment ce ținta de deficit pe termen mediu (celebra MTO) a fost deja depășită cu 1,5%?

Așa cum bine spuneți, în momentul de față MTO a încetat să mai reprezinte un reper al politicii fiscal-bugetare. Ca atare, în condițiile unei deviații semnificative de la obiectivele bugetare pe termen mediu, nici nu se mai putea pune problema invocării clauzei privind reformele structurale.

Pactul de Stabilitate și Creștere oferă unele flexibilități bugetare atunci când există opțiunea pentru realizarea unor investiții și reforme structurale. Activarea clauzei pe care o invocați vizează obligația de a prezenta un plan concret de reforme, bine definite și cu termene credibile. O altă condiție, poate și mai importantă, este ca reformele avute în vedere să fie unele semnificative, cu efecte bugetare pozitive pe termen lung, efecte cuantificabile.

Oricum, dacă invocăm istoria recentă în materie de reforme structurale, inclusiv cele angajate în acordurile cu FMI, CE și BM, realizăm că bilanțul realizărilor este relativ modest. Așadar, invocarea în prezent a acestei flexibilități bugetare ar fi cel puțin nerealistă, dacă nu chiar nepotrivită.

Totodată, abaterea actuală a deficitului structural necesită eforturi corective, astfel încât să se poată reveni către obiectivul bugetar pe termen mediu (în 3 ani de la activarea clauzei, ceea ce necesită ajustări anuale de 0,5 puncte procentuale). Însă, în cei patru ani prevăzuţi în recentul Program de Convergenţă al Guvernului, se preconizează o corecţie a deficitului structural de doar 0,8 puncte procentuale (de la – 2,7% în 2016 la – 1,9% în 2019).

Dacă ne uităm însă la regulile şi tratatele europene în materie de guvernanță fiscală, putem observa o nefericită contradicție la nivelul mai multor state membre. Uneori, politicile fiscal-bugetare naționale, deși beneficiază de susținere parlamentară, contravin regulilor de guvernanță fiscală adoptate tot de către Parlamente. Însă aceasta este o discuție mai largă, una care ține de modul în care statele membre se raportează, cu mai multă sau mai puțină determinare, la unele aranjamente instituționale europene, cum ar fi în speță Pactul de Stabilitate și Creștere.

Deficitele – nota de plată prin care guvernele transferă, în viitor, costul beneficiilor actuale

3. Analizând execuția bugetară de până în prezent credeți că a avut Președintele dreptate când a retrimis spre reexaminare Codul Fiscal? Care sunt argumentele care confirmă temerile Președintelui și care sunt cele care îi infirmă anticipațiile?

Dacă vă amintiți, Preşedintele a subliniat că nu trebuie promovate fiscalități excesive, dar nici relaxări accentuate, care să distrugă consolidarea fiscală obținută în perioada post-criză.

De altfel, temerile noastre s-au adeverit, de vreme ce România a înregistrat deja o deviație semnificativă în materie de deficit, dacă facem referire la obiectivele asumate la nivel european și transpuse în legislația națională. A nu se înțelege că trebuie să facem lucrurile doar în virtutea angajamentelor europene. Echilibrul macroeconomic și disciplina fiscal-bugetară sunt câștiguri ale României, care să ne protejeze în fața unor noi eventuale crize economico-financiare.

În acest sens se impun totuși unele precizări. De exemplu, să nu subestimăm ceea ce semnifică deficitul bugetar pentru calitatea guvernanței economice. Practic, deficitele sunt un fel de notă de plată prin care guvernele transferă, în viitor, costul beneficiilor actuale. Așa se explică propensiunea pentru deficite, care aproape a permanentizat creșterea datoriei publice.

Mulți invocă sistematic, nu însă și justificat – în opinia mea, poziția confortabilă pe care o avem, cu o datorie publică de aproape 40% din PIB, una dintre cele mai mici datorii din țările UE. Să nu uităm totuși că, în perioada post-criză, România a fost campioana europeană a creșterii datoriei publice, care aproape că s-a triplat față de 2008. În plus, expunerea băncilor comerciale pe titlurile de stat este de circa 20%, cea mai mare din UE. De aceea incertitudinile actuale impun abordări prudente, echilibrate.

De exemplu, dacă se dorea accelerarea economiei printr-o relaxare fiscală consistentă, așa cum prevedea Codul Fiscal, atunci trebuia frânată o anumită expansiune bugetară cu caracter permanent. Invers, dacă se dorea, simultan, acomodarea bugetară a unor creșteri salariale, atunci reducerea impozitelor trebuia mai atent eșalonată.

Această proiecție echilibrată a reprezentat, în esență, solicitarea Președintelui de reexaminare a Codului Fiscal. Și trebuie să recunoaștem că evoluțiile ulterioare, în special cele cu caracter bugetar, atât ca inițiative guvernamentale cât și parlamentare, ne-au confirmat pe deplin nevoia de a avea abordări mai moderate, prudente.

În privința colectării veniturilor, introducerea TVA de 20% a consemnat, atât în februarie cât și în martie, reducerea colectării din TVA cu circa 15% față de aceleași luni din 2015. Această dinamică era previzibilă, mai ales pe fondul așteptărilor de creștere a consumului. Deși colectarea TVA nu a fost la fel de bună în aprilie, în condițiile unei reduceri mai pronunțate față de aprilie 2015, este prematur să vorbim despre o anumită inflexiune. Oricum, îmbunătățirea administrării fiscale trebuie să intre într-o nouă etapă, nu doar cantitativă ci și calitativă, pentru a ajunge la o relație corectă între stat și cetățean.

Însă nu aceste cifre sunt cele care validează sau nu poziția asupra Codului Fiscal, mai ales că nu pot fi desprinse concluzii edificatoare după doar câteva luni. Faptul că impactul bugetar al relaxării fiscale se recuperează, în cazul TVA, mai repede sau mai greu, este doar o parte a problemei. Mai importantă pare a fi dinamica economică generală a acestui context de relaxare fiscală.

Ce e val, ca valul se consumă!

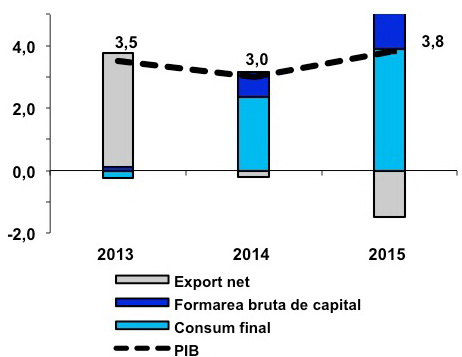

Aș face referire, de exemplu, la modul în care politica fiscal-bugetară recentă a umflat viguros pânzele consumului. Reducerea TVA, pe de o parte, creșterea salariilor, pe de altă parte, au condus la creșterea consumului cu circa 20% în primele luni din 2016 față de 2015. Astfel, mare parte din creșterea economică din 2016 va fi bazată pe consum.

Firește, este prematur să vorbim despre schimbarea modelului de creștere economică, de la creșterea bazată pe exporturi, așa cum au stat lucrurile în 2013, la creșterea economică bazată pe consum din 2015 și 2016. Pe de altă parte, nu este nimic rău în creșterea consumului, cu condiția să fie una sustenabilă, adică bazată pe creșteri durabile în planul productivității și al veniturilor. Însă, în condițiile unei explozii a consumului, care s-ar putea risipi în creșterea importurilor, există și riscul de a vedea că, vorba poetului, “ce e val, ca valul trece”. De aceea trebuie avute în vedere, mai degrabă, bazele creșterii economice sustenabile, anume investițiile și îmbunătățirea productivității.

Ținta de deficit a fost salvată de nerealizarea investițiilor publice

4. Dincolo de controversa teoretică referitoare la multiplicatorul fiscal (este el subunitar sau supraunitar), investițiile publice din România se mai remarcă printr-o ineficiență specifică: fiecare partid/ministru/primar/Consiliu Local demarează propriul program de investiții care, în cele din urmă este abandonat după schimbarea regimului, în favoarea noului program de investiții al noii puteri. Cum ar putea fi rezolvată această problemă? Cum ar putea fi responsabilizați politicienii sau tehnocrații, pentru a-și asuma riscuri la fel ca “investitorii privați”?

În legătură cu multiplicatorul bugetar din teoria keynesistă, există, într-adevăr, diverse studii de specialitate, studii empirice, care testează impactul multiplicatorului cheltuielilor publice. Acestea au arătat că ceea ce era menit să multiplice a condus, în realitate, la efecte regresive, de aici și contradicția “multiplicatorului subunitar”.

De altfel, dacă recurgem la doar câteva simple exerciții de logică economică, multiplicatorul keynesist a încetat de mult să mai fie “bagheta magică” prin care decidenții de politică bugetară rezolvă probleme, precum creșterea economică și șomajul, prin simpla “injecție” de cheltuială guvernamentală. Banii publici nu pot avea efecte de antrenare aidoma investițiilor private. În esență, cheltuielile publice înseamnă impozite, deci sectorul public obține ceva când sectorul privat renunță la ceva, la anumite resurse care ar fi mers către investiții și consum.

La noi, însă, execuția bugetară a proiectelor publice de investiții consemnează rămâneri în urmă, în mod sistematic, față de prevederile bugetare. În ultimii ani, ținta de deficit a fost salvată, în bună măsură, de nerealizarea investițiilor publice. De exemplu, nerealizările investițiilor publice, ca procent în PIB, au fost de 0,8% în 2013, 1% în 2014 și 0,5% în 2015, ceea ce trădează totuși un deficit de capacitate administrativă la nivelul sectorului public.

Dincolo de cifre și cantitate, rămâne problema viabilității și a calității investițiilor publice, căci nu poate fi vorba despre eficiență economică, despre calcul economic de rentabilitate. Fundamentarea proiectelor este problema structurală, definitorie pentru sectorul public.

În România sunt deschise zeci de mii de șantiere, de exemplu, peste 3.500 de proiecte de investiții aferente doar PNDL – în cadrul a peste 1.800 obiective de investiții, majoritatea în infrastructură. Așa cum spuneți, aceste investiții sunt inițiate în mod descentralizat, de la nivelul autorităților locale – și este logic să fie așa, căci administrația locală cunoaște mai bine nevoile comunității.

Important este ca aceste obiective de investiții să fie cuprinse într-o strategie coerentă, de dezvoltare durabilă. O posibilă soluție ar fi finanţarea proiectelor în funcţie de priorităţile multi-anuale sau de gradul de finalizare a lucrărilor la momentul alocării fondurilor. Însă acestea sunt probleme tehnice, administrative, care țin de managementul proiectelor.

Problema esențială ține de modul concret în care proiectele publice pot fi lipsite de amprenta deciziei discreționare, astfel încât să nu mai vedem, după cum bine cunoașteți, terenuri de fotbal în pantă, patinoare doar cu numele sau săli de sport abandonate la puțin timp după inaugurare.

Cu privire la asumarea riscurilor, decidentul politic nu va fi niciodată în postura de a face evaluări antreprenoriale, de risc, întocmai ca întreprinzătorul din mediul privat. Și nu mereu sau neapărat din rea voință sau interese ascunse, ci pentru că, pur și simplu, alocarea resurselor în sectorul public vs. sectorul privat, adică stat vs. piață, înseamnă mecanisme instituționale și economice complet diferite.

Există însă diverse mecanisme corective, care mai atenuează lucrurile prin introducerea unui check-and-balance în ecuația investițiilor publice, anume interesul privat și apelul la mecanismele pieței.

Este cazul mult discutat al Parteneriatului Public-Privat, ca aranjament instituțional ce aduce nu doar cofinanțare, dar și o mai judicioasă evaluare, pe această bază, a oportunităților și riscurilor aferente proiectelor de investiții.

Pentru o Românie prosperă trebuie să facem România competitivă

5. Aţi prezentat recent la Academia Română, împreună cu domnul Viceprim-ministru Costin Borc, anumite priorităţi de reformă, în contextul preocupării Guvernului de a trasa câteva linii strategice de dezvoltare. Despre ce Strategie este vorba?

Conferința-dezbatere de la Academia Română a fost organizată de Institutul Național de Cercetări Economice “Costin Kirițescu”, ca etapă ce face parte dintr-un proces mai amplu, de elaborare a Strategiei de Dezvoltare Durabilă a României. Acest proces a fost iniţiat în anul 2015, prin colaborarea dintre Preşedinţia României şi Academia Română, proces care beneficiază de Înaltul Patronaj al Președintelui României.

În cadrul acestei strategii de dezvoltare pe termen lung, guvernul a dorit să-și manifeste contribuția pe zona de dezvoltare economică cu o viziune dedicată unui orizont de timp mai scurt, anume perioada 2016-2020, cu direcții axate în principal pe problematica reformelor structurale, unde trebuie să recunoaștem că avem multe de recuperat.

În esență, este vorba de afirmarea unor direcții strategice de dezvoltare construite în jurul ideii de competitivitate. De altfel, așa cum menționează și programul Președintelui Klaus Iohannis, pentru a ajunge la România prosperă trebuie să încurajăm România competitivă, ceea ce înseamnă o economie dinamică, antreprenorială, orientată către investiții, productivitate și valoare adăugată.

Economia României și trinomul post-etapă: post-tranziție, post-aderare și post-criză

6. Fiecare partid politic aflat la putere în România a venit cu propriile strategii de reformă și/sau dezvoltare. Și ministerele elaborează strategii prin care par a creiona, pe de o parte, obiective ce țin mai degrabă de ambiții personale, iar pe de altă parte, directive trasate sectorului privat. Cum ar trebui să arate, în ochii dumneavoastră de profesor universitar, o strategie de dezvoltare, care să nu semene cu un plan cincinal, cu o planificare centrală a unei economii mai mult sau mai puțin private?

Într-adevăr, nu de strategii și programe de dezvoltare a dus lipsă România în toată această perioadă. Unele s-au dovedit utile, altele au rămas doar pe hârtie. De aceea, este important nu doar să concepem strategii bune, ci să avem şi determinarea de a le duce la capăt.

În viziunea noastră, o strategie de dezvoltare, un proiect de țară trebuie să însemne un nou model de dezvoltare economică, unul sustenabil. Avem nevoie de reformarea structurală a economiei, dincolo de măsurile care se impun pe termen scurt și mediu, dincolo de standardele minimale ale economiei de piaţă funcţionale. Este timpul să devenim o economie de piaţă consolidată, cu puternice repere de dezvoltare pe termen lung.

Este important, în acest sens, să înțelegem contextul actual în care se găsește economia României, unul circumscris celor 3 post-etape, post-tranziție, post-aderare și post-criză, etape ce deschid un “nou început”, din punct de vedere economic și instituțional.

De aceea, în contextul actual, un nou model de dezvoltare economică ar avea șansa de a transcede cele trei probleme specifice:

1) problema proprietății și a economiei de piață – care este specifică tranziției;

2) problema armonizării instituționale – specifică aderării europene;

3) problema creșterii nesustenabile și a iresponsabilității financiare – atât de evidente în condițiile recentei crize economico-financiare.

În opinia mea, un nou model de dezvoltare trebuie să abandoneze cel puțin câteva iluzii: în primul rând, iluzia că prosperitatea se poate construi pe deficite bugetare și datorie publică, ori pe stimularea artificială a consumului, care înseamnă orientare pe termen scurt; apoi, iluzia că politicile financiar-monetare pot ține locul, la nesfârșit, reformelor reale, reformelor structurale; nu în cele din urmă, iluzia că odată ce prosperitatea a fost obținută, ea nu se va mai pierde. Criza recentă a lăsat semne dureroase, din acest punct de vedere.

De aceea avem nevoie de o viziune economică sănătoasă, una pe termen lung, dublată de responsabilitatea decidenților de politică economică. România are nevoie de consolidarea încrederii în instituţiile şi în politicile economice, care trebuie gândite dincolo de orizontul ciclurilor electorale. De exemplu, un semn de responsabilitate pentru dezvoltarea României este să ieșim definitiv din capcana politicilor prociclice. Pe de o parte, să nu mai facem deficite în anii de boom economic, așa cum a fost cazul înainte de criză. Pe de altă parte, să nu introducem noi impozite în anii de relansare, când economia își caută culoarul redresării.

Independenţa energetică a României nu trebuie privită autarhic, separat de restul Europei

7. Dacă tot discutăm despre strategii și alianțe, ce părere aveți de faptul că în urma numeroaselor discuții privind obiectivul strategic ca România să devină independentă de gazul rusesc, în cele din urmă s-a realizat practic acest lucru, însă cu un rezultat paradoxal: gazul administrat de pe piața internă este mai scump decât cel liberalizat din import, inclusiv cel al Gazprom? În perioade cu prețuri mici, nu cumva interesul național era să importăm gaz (chiar și de la ruși) pentru a ne proteja resursele limitate?

Independenţa energetică a României nu trebuie privită autarhic, separat de restul Europei, ci ca parte integrată dintr-un demers menit să asigure securitate energetică europeană și regională. Iar securitatea energetică poate fi realizată, cu adevărat, în primul rând prin eliminarea distorsiunilor care împiedică piața să funcționeze în mod corespunzător. Aceasta înseamnă, printre altele, liberalizarea pieţelor şi a preţurilor, care este un obiectiv definitoriu pentru Uniunea Europeană.

În prezent, cea mai mare parte a pieței noastre de energie functionează în condiții concurențiale. Pe piața nereglementată, agenții economici sunt liberi să aleagă sursele de aprovizionare sau destinațiile de vânzare. De exemplu, un mare distribuitor și-a manifestat intenția de a importa gaze, renunțând la un contract intern, așa cum există și exporturi de gaze din producția internă. Ambele opțiuni sunt firești și reflectă chiar progrese în conturarea unei piețe regionale.

Din perspectiva securității energetice, ceea ce contează este ca, în ipoteza unei întreruperi a livrărilor externe – din varii motive, politice sau economice – să putem dispune de resursele necesare unei funcționări normale și să putem contribui, eventual, la securitatea energetică regională. Actualmente există o serie de limitări, preponderent de natură tehnică, însă proiectele viitoare de infrastructura le vor elimina treptat, cu scopul de a crește capacitatea de interconectare cu vestul Europei.

De exemplu, România îşi redefineşte rolul energetic în regiune, odată cu avansarea proiectului BRUA (Bulgaria – România – Ungaria – Austria), proiect destinat să reducă dependența de gazele rusești. Pe termen mediu, România poate deveni, deci, un pilon important pentru securitatea energetică regională.

Economia europeană suferă la capitolul competitivitate

8. Cum se vede de la Cotroceni, din punct de vedere economic, Uniunea Europeană?

Uniunea Europeană pare a fi, în continuare, în căutarea unui nou model de creştere economică. Evoluțiile economice promițătoare, precum rata şomajului care a coborât sub 9%, cea mai mică din anii post-criză, sau creşterea înregistrată în sectorul construcţiilor, sunt contrabalansate de povara severă a datoriilor suverane şi de creşterea economică încă timidă, dar aflată în reviriment către 2% anual, așa cum arată prognozele economice.

S-ar putea spune, firește, că Uniunea Europeană nu a ieşit din criză cu toate motoarele sale, mai ales că unele efecte temporare se vor diminua treptat,

cum ar fi efectele pozitive ale preţului scăzut al petrolului, dar și acomodarea politicii monetare expansioniste a BCE, promovată recent prin Quantitative Easing.

Să sperăm că Uniunea Europeană a învăţat suficient de mult sau, mai degrabă, exact ce trebuia din experienţa recentă a crizei economico-financiare. În SUA, criza a dezvăluit fragilitatea sistemului financiar-bancar, care a expandat piramidal creditul ipotecar cu grad ridicat de risc – subprime. În UE, criza a scos în evidență caracterul nesustenabil al modelului de dezvoltare, axat pe expansiunea bugetară de tip welfare state, care a acentuat dimensiunea redistributivă în dauna celei productive, antreprenoriale.

Economia europeană încă suferă la capitolul competitivitate, în latura sa antreprenorială și de dinamism al piețelor, dar mai ales în privința dimensiunii investiționale. În acest sens, există aşteptări majore de la Planul de investiții al președintelui Comisiei Europene (Planul Juncker), menit să dinamizeze apetitul investițional al economiei europene prin mobilizarea a peste 300 miliarde euro fonduri pentru investiții.

În prezent, provocarea majoră ține de modul în care UE gestionează problema atât de sensibilă a migrației cu care se confruntă spațiul comunitar. Acesta este, probabil, cel mai important test din perioada post-criză, un test de soliditate a instituțiilor europene, dar și de

solidaritate la nivel comunitar. Vorbim aici de resorturi și implicații adânci la nivelul aranjamentului instituțional european, cu efecte pe termen lung, dincolo de raza de acțiune a dimensiunii economice. Nu în ultimul rând, ipostaze politice de genul “Brexit” ajung să tulbure liniștea, ca să nu spun pacea, de care economia are nevoie pentru a prospera.

Problema nu este cu ce monedă facem convergență reală, ci dacă există surse sustenabile de creștere

9. Recent, în Programul de Convergenţă, Guvernul a anunţat că se renunţă la anul 2019 ca dată de aderare la zona euro. În general este invocată problema convergenței reale. Cum comentaţi?

Este important să înțelegem că adoptarea monedei europene nu este o opțiune, ci o decizie strategică deja asumată de România prin însăși aderarea la Uniunea Europeană. Astfel, prin euro, România doar va continua drumul de aprofundare a integrării europene. Totuși, în bună măsură și nu de puțini ani, economia României este deja euroizată, oarecum din alte rațiuni decât atunci când era dolarizată, ca protecție anti-inflaționistă.

Problema concretă ține de conturarea momentului oportun, care trebuie configurat printr-o foaie de parcurs, un calendar de trecere la euro, care să detalieze toate măsurile monetare, legislative, instituţionale necesare acestui proces de amploare.

Însă, în Programul de Convergență elaborat recent de guvern, deși nu mai este menționat anul 2019, se păstrează ferm angajamentul adoptării euro, în contextul actualei perspective economice favorabile. De exemplu, România îndeplinește criteriile de convergență nominală încă de acum doi ani. În planul convergenței reale (măsurată prin PIB/locuitor la PCS), deși nu sunt prevăzute criterii de referință, România ar ajunge la circa 70% din media UE la orizontul anilor 2020, după cum arată Programul de Convergență al Guvernului. Se consideră că obiectivul de adoptare a monedei euro este realist, în baza experienței celor mai noi membri ai zonei euro, pentru o convergență reală de peste 60%. În absența unor derapaje, prognozele prefigurează deci o convergență reală satisfăcătoare.

Pe de altă parte, a nu se înțelege că trebuie să facem convergență reală mai degrabă “în afara” zonei euro, pentru că nu vom mai face “înăuntru”. Ca și cum am spune că, fiind prea săraci pentru a ne permite adoptarea euro, mai întâi trebuie să ne îmbogățim, prin convergență reală cu UE, și abia apoi să urmărim adoptarea euro. Problema esențială nu este cu ce monedă (națională sau europeană) realizăm convergența reală, ci dacă economia dispune de surse sustenabile de creștere.

De aceea, adoptarea euro trebuie pregătită prin reforme care să ridice competitivitatea economică, pentru o valorificare cât mai bună a oportunităților zonei euro. În acest sens, euro poate fi chiar o ancoră instituțională, inclusiv pentru disciplinarea și coerența politicilor economice, care să asigure astfel stabilitatea și predictibilitatea atât de necesare dezvoltării.

Banii ieftini stimulează investițiile “scumpe”

10. Cum vedeţi situaţia economică actuală la nivel global? Ce riscuri ar putea prevala asupra evoluțiilor economice viitoare?

Deși s-a depășit etapa de relansare post-criză, dinamica economică globală nu este totuși lipsită de riscuri și tensiuni. În bună măsură, acestea poartă inclusiv amprenta politicilor de ieșire din criză. Uneori, când politica monetară, de exemplu, accelerează excesiv ieșirea din criză, când se ard etapele ajustărilor structurale, piețele acumulează noi bule și continuă să resimtă riscuri specifice crizei economice.

Conform datelor FMI, previziunile de creştere economică globală au fost revizuite ușor descrescător, la 3,2% pentru 2016 şi 3,5% pentru 2017. Însă, în continuare, mare parte din această creştere este dată de economiile emergente, al căror tablou macroeconomic nu este totuși lipsit de contradicții.

O serie de incertitudini reflectă noua tranziție a Chinei, aflată în plină schimbare a modelului economic: de la o economie centrată pe exporturi și investiţii în infrastructură, care a înregistrat în trecut rate record de creștere economică, la o economie bazată pe consum şi servicii, care își încetinește treptat creșterea economică, fapt ce se răsfrânge asupra piețelor cu care China derulează schimburi comerciale majore.

Economiile emergente sunt însă expuse unei intensificări a ieșirilor de capital. De exemplu, în a doua jumătate a anului 2015, din economiile emergente au ieşit circa 80 de miliarde de dolari. Dacă ieșirile de capital din economiile emergente vor continua, vor apărea presiuni puternice pe cursul de schimb, în sensul deprecierii monedelor acestor țări. Acesta este, de exemplu, cazul Turciei, a cărei liră s-a depreciat cu 40%, de unde riscuri crescute în planul stabilității economice.

O altă problemă ține de esența și impactul politicilor monetare. Când băncile centrale fac apel la politica banilor ieftini, sau așa-numitul “elicopter monetar” care injectează lichidități în economie, riscul este de a fi continuate “malinvestițiile”, cu prețul amânării reformelor reale. De unde și tentația piețelor – financiare, imobiliare – de acumulare de noi bule speculative, care mențin sentimentul de neîncredere din partea investitorilor. Pe acest fond, unele bănci centrale recurg la o ultimă inovație de politică monetară, anume ratele negative ale dobînzii de referință, care transpuse în lumea reală frizează însăși logica bunului simț economic.

În prezent, gradul ridicat de interconectare a pieţelor financiare favorizează efectele de contagiune, așa cum s-a întâmplat pe final de 2015 şi început de 2016, ceea ce poate genera turbulenţe bursiere majore. Recent, în contextul prăbuşirii pieţei bursiere din Shanghai, pieţele financiare au înregistrat corecţii negative semnificative, unele chiar de circa 20% (Frankfurt, Paris, Londra). În ceea ce ne privește, în condițiile unei piețe bursiere relativ modeste, economia noastră este încă la adăpost în raport cu asemenea turbulențe.

Însă, tot legat de volatilitate și incertitudine, cotaţiile petrolului aflate la minime record au perpetuat starea de criză într-o serie de economii emergente, cum ar fi Brazilia şi Rusia. De asemenea, și alte țări exportatoare de petrol se confruntă cu situaţii economice dificile. În acest context, economia mondială pare că încă își caută culoarul de revenire, printre diverse schimbări tehnologice și ajustări structurale.

Dar semnul bun este că, pentru recâștigarea încrederii economice, piețele devin tot mai senzitive și pretențioase în raport cu politicile guvernamentale, de unde ar trebui să rezulte un plus de responsabilitate din partea decidenților de politici.

Interviul de față a fost publicat inițial în 12 mai 2016 pe Profit.ro, fiind preluat totodată de Adevărul și Bursa.